Enciclopedia

Andrea Garfia

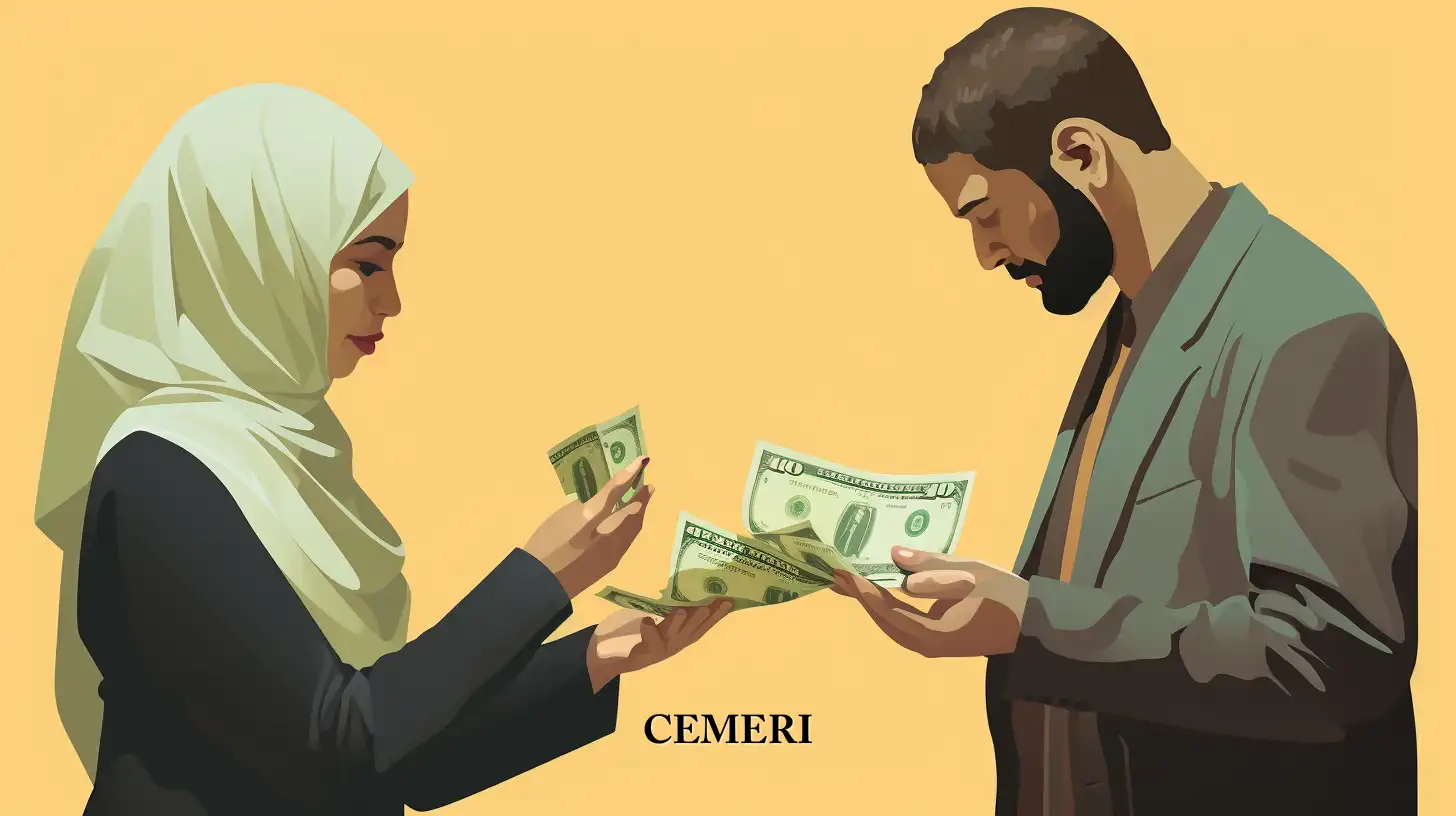

¿Qué es la Hawala?

- Cada año, millones de dólares se mueven alrededor del mundo por medio de un sistema de anonimato intercambiario creado hace siglos.

Es una red informal de pagos que mueve millones de dólares al año fuera del alcance de Gobiernos y Organismos Internacionales. Fue creada por los musulmanes hace siglos, basada en la reputación y la confianza entre clientes e intermediarios, es clave para envíos de remesas y en países en crisis, pero el anonimato que ofrece también lo aprovechan grupos terroristas y del crimen organizado, sobre todo tras el atentado del 11 de septiembre del 2001, en New York.

Hay quienes asocian los orígenes de la hawala con la India en el marco de la Ruta de la Seda desde el siglo VIII d.C. La Ruta de la Seda fue una red de rutas comerciales que conectaban el lejano oriente y el sudeste de Asia con África y Europa. Los robos y el pillaje eran frecuentes, por lo que comerciantes indios, árabes y musulmanes ideaban distintas formas de proteger sus ganancias. Los comerciantes usaban una contraseña, que podía ser un objeto, una palabra o un gesto y que se complementaba con otra igual, similar o complementaria por parte del receptor.

De esta forma, se aseguraban de que el dinero o los bienes que querían intercambiar cayesen en las manos correctas. Este sistema es tan antiguo que, para ponerlo en contexto, antecede por mucho al Banco de Indostán, el primer banco establecido en Calcuta, India, a finales del siglo XVIII.

Si bien, se tiene que este sistema surgió para reducir la inseguridad de los movimientos de dinero a larga distancia mediante la confianza que proveen las relaciones cercanas y los vínculos culturales. Ahora, en un mundo globalizado con migración laboral al alza y conflictos armados activos, esta red todavía satisface la demanda que llevó a crearla.

Una de las funciones principales de este método es el envío de remesas internacionales. La inestabilidad y la falta de oportunidades, obliga a muchas personas a emigrar a países desarrollados para garantizar el bienestar de sus familias. Desde el extranjero, muchos transfieren dinero a través de la hawala ya sea por necesidad o por desconocer el idioma local, al menos hasta regularizar su situación o poder llevar a su familia con ellos. La diferencia entre la hawala y los sistemas formales de envío de remesas es que la hawala no opera con el sistema financiero, así que estas no quedan registradas en los ingresos de divisas al mercado nacional ni están sujetas a regulación fiscal. Los usuarios de la hawala no podrán consultar comisiones oficiales ni presentar quejas, pero la naturaleza familiar y reputacional del negocio hacen improbables estos problemas.

La palabra hawala en sí significa «cambiar» o «transformar». Y como se ha mencionado anteriormente, es considerada una red informal de intercambio que surgió en el siglo VIII en comunidades musulmanas del sur de Asia como un sistema para saldar cuentas entre familiares y amigos, en el que los préstamos podían ser devueltos a medio o largo plazo en efectivo o mediante favores, más parecido al trueque que a la banca formal.

Esta práctica fiable, rápida y barata se extendió por rutas comerciales nacionales y por la Ruta de la Seda para proteger de los robos a los viajeros, superando guerras, cambios políticos y crisis financieras. En la actualidad, la hawala transfiere fondos por todo el mundo y muchos la utilizan para alimentar a sus familias desde el extranjero. Su informalidad, sin embargo, ha traído consigo efectos negativos. Ha servido para financiar el crimen organizado y se ha vuelto un verdadero reto para los Gobiernos que han intentado regularla.

Con este sistema no se necesitan bancos, ni cambios de moneda, ni formularios ni pagar altas comisiones. Solo un emisor, un receptor y al menos dos personas intermediarias. Ese es, el funcionamiento de la hawala, un sistema de intercambio de divisas con siglos de historia que tuvo su origen mucho antes que la banca tradicional y que ha sobrevivido todo este tiempo gracias a su aparente sencillez y a los múltiples beneficios para quienes lo utilizan.

Se han movido millones de dólares en todo el mundo con este método, sin que se sepan con exactitud los montos ni quiénes los manejan, ya que una de sus claves es que sus intermediarios raramente dejan registro de las transacciones o de sus usuarios. Esto representa un obstáculo a la hora de rastrear el origen y destino del dinero, ya que se presta a posibles operaciones de lavado de dinero, tráfico de drogas y financiación de grupos terroristas.

Su uso está muy extendido en el golfo Pérsico, el cuerno de África, el sur de Asia y el mundo oriental en general. Se lo define como un método tradicional e informal que funciona en paralelo a cualquier otro sistema bancario o de envío de valores y que se basa en los valores y la confianza compartida por sus intermediarios, conocidos como halawadars.

Un ejemplo de cómo es utilizado este sistema: Un inmigrante nepalí, llega a Catar a través de una agencia para trabajar en construcción mientras que su familia permanece en Katmandú, capital de Nepal. Para enviar el dinero a casa, el inmigrante contacta con un hawaladar catarí recomendado por la agencia, quien tiene un representante en Katmandú. El inmigrante entrega al hawaladar el dinero en la divisa local junto a una contraseña que solo conocen él, el destinatario y ahora también el hawaladar. Esta clave puede ser una palabra, una seña o un objeto como medio naipe o una postal, que el inmigrante y su familia ya habían acordado, y que solo será válido para esa transacción. A continuación, el hawaladar catarí llamará al de Nepal para comunicarle la clave y pedirle que entregue al destinatario la misma cantidad recibida, pero en rupias nepalíes, cobrando una pequeña comisión por el servicio. Una vez se entrega el dinero, por lo general en menos de 48 horas, la transacción se considera finalizada.

Transacciones en anonimato

Las transacciones se mantienen en anonimato porque muchas veces el dinero no está declarado o porque en ocasiones no es del todo legal, incluso, los usuarios evitan tener que pagar impuestos. Otras veces son remesas enviadas a los familiares en sus países y quieren asegurarse de que los intermediarios se queden con el menor dinero posible.

Una persona que quiera enviar dinero desde Estados Unidos a su familia en otro país a través de los métodos tradicionales tendría que cumplir con varios requisitos. Si utiliza los sistemas bancarios, primero debe tener una cuenta con una cierta cantidad de dinero en ella. Al mismo tiempo, abrir una cuenta bancaria exige otros requisitos adicionales, como documentos de identidad, estatus legal, etc.

Otros servicios de transferencia monetaria pueden cobrar grandes tasas de comisión por operaciones internacionales. Cualquiera sea el caso, el usuario tendría que someterse a controles para evitar posibles operaciones de lavado de dinero.

Los ataques del 11 de septiembre en Nueva York pusieron en el punto de mira a todo sistema de envío de dinero no tradicional como posible forma de financiación de grupos terroristas. Las nuevas y más estrictas regulaciones hicieron que las transacciones internacionales que superasen unos pocos miles de dólares fuesen más engorrosas, no sólo en EE.UU. sino en todo el mundo. Desde el 11 de septiembre de 2001, EE.UU. centró la atención en la hawala «como posible canal de financiación de actividades militantes»,

El lado oscuro: terrorismo y crimen organizado

La hawala (y otros mecanismos informales) ha estado vinculada durante algunos años a una serie de actividades delictivas que van desde el lavado de dinero y la corrupción política hasta el comercio ilegal de partes del cuerpo.El anonimato ha hecho de la hawala un canal seguro para el lavado de dinero del terrorismo o del tráfico de drogas y armas. Estas operaciones, más sofisticadas, tienen múltiples hawaladars según el volumen de fondos que administran y de quién los recoge. Las claves entre ellos pueden ser números de teléfono o de serie de billetes, entre otras. Rastrear el movimiento de fondos y la mercancía se vuelve complicado porque los flujos de productos legales e ilegales se mezclan, y los fondos atraviesan varias capas de instituciones formales e informales. Los hawaladars saldan cuentas mediante depósitos fragmentados en varios bancos alrededor del mundo, ya sea con pagos en efectivo o transferencias bancarias.

Fuentes

Arechalde, Begoña. (2021). La Hawala, el milenario sistema financiero que mueve millones de dólares en la sombra. Disponible en: https://elordenmundial.com/la-hawala-el-milenario-sistema-financiero-que-mueve-millones-de-dolares-en-la-sombra/. Fecha de consulta: 09 mayo 2022.

González, Daniel. (2021). Cómo funciona la hawala, el sistema financiero informal con siglos de historia que mueve millones de dólares en el mundo. Disponible en: https://www.bbc.com/mundo/noticias-58735962#:~:text=El%20concepto%20de%20la%20hawala,legal%22%2C%20explica%20Priego%20Moreno. Fecha de consulta: 09 mayo 2022.